Chili - L’exploitation du lithium dans le désert d'Atacama : nouvelle ressource stratégique et bouleversement technologique mondial

Situé dans le « triangle du lithium » (Argentine – Bolivie – Chili) en Amérique du Sud, aux pieds des Andes, le salar d’Atacama est le plus grand salar du Chili. Le lithium est exploité au départ de saumures qui sont pompées du sous-sol et déversées dans de grands bassins de décantation, où le soleil sèche la matière et révèle le lithium. Une activité qui a d’importants impacts sur l’environnement. Mais la ressource est stratégique comme l’illustre l’arrivée des capitaux chinois, le lithium étant indispensable au développement des batteries pour l’électronique portative et surtout pour les véhicules électriques. Jusqu’à présent les saumures permettent d'obtenir le meilleur coût de production puisque l'essentiel du travail est effectué par la nature.

Légende de l’image

Cette image du salar d'Atacama au Chili a été prise le 29 avril 2017 par un satellite Sentinel-2. Il s’agit d’une image en couleurs naturelles de résolution native à 10m.

Présentation de l’image globale

La valorisation d’une nouvelle ressource minière stratégique

Le désert d’Atacama : le grand désert côtier de la façade Pacifique de l‘Amérique latine

Depuis le salar d'Atacama, à l'est, jusqu'aux montagnes de la Cordillère Domeyko, à l'ouest, l’image nous fait découvrir une partie du désert d'Atacama, dans le nord du Chili. La région est montagneuse et formée de canyons, de crêtes acérées, de profonds ravins, de dunes grises et ocres et de cavernes, ce qui lui donne une apparence surréaliste.

Il n'y a pratiquement aucune végétation visible. Certaines zones du désert ont été comparées à la planète Mars et ont été utilisées comme lieu de tournage de scènes imaginées sur la planète rouge. L’ESA a même testé un rover automatique à Atacama, sélectionné pour ses similitudes avec les conditions martiennes.

Le désert longe une partie de la côte ouest centrale de l’Amérique du Sud. Il est considéré comme l'un des endroits les plus secs de la planète. En tant que désert côtier, les eaux froides et ascendantes de l’océan Pacifique empêchent la pluie d’atteindre la terre. Au lieu de cela, les vents qui soufflent de l'océan apportent du brouillard. Du fait de la haute altitude, de la faible couverture nuageuse et du manque de pollution lumineuse, le plateau d’Atacama est l’un des meilleurs endroits au monde pour mener des observations astronomiques et il abrite deux observatoires majeurs.

Le salar d’Atacama, le plus grand salar du Chili

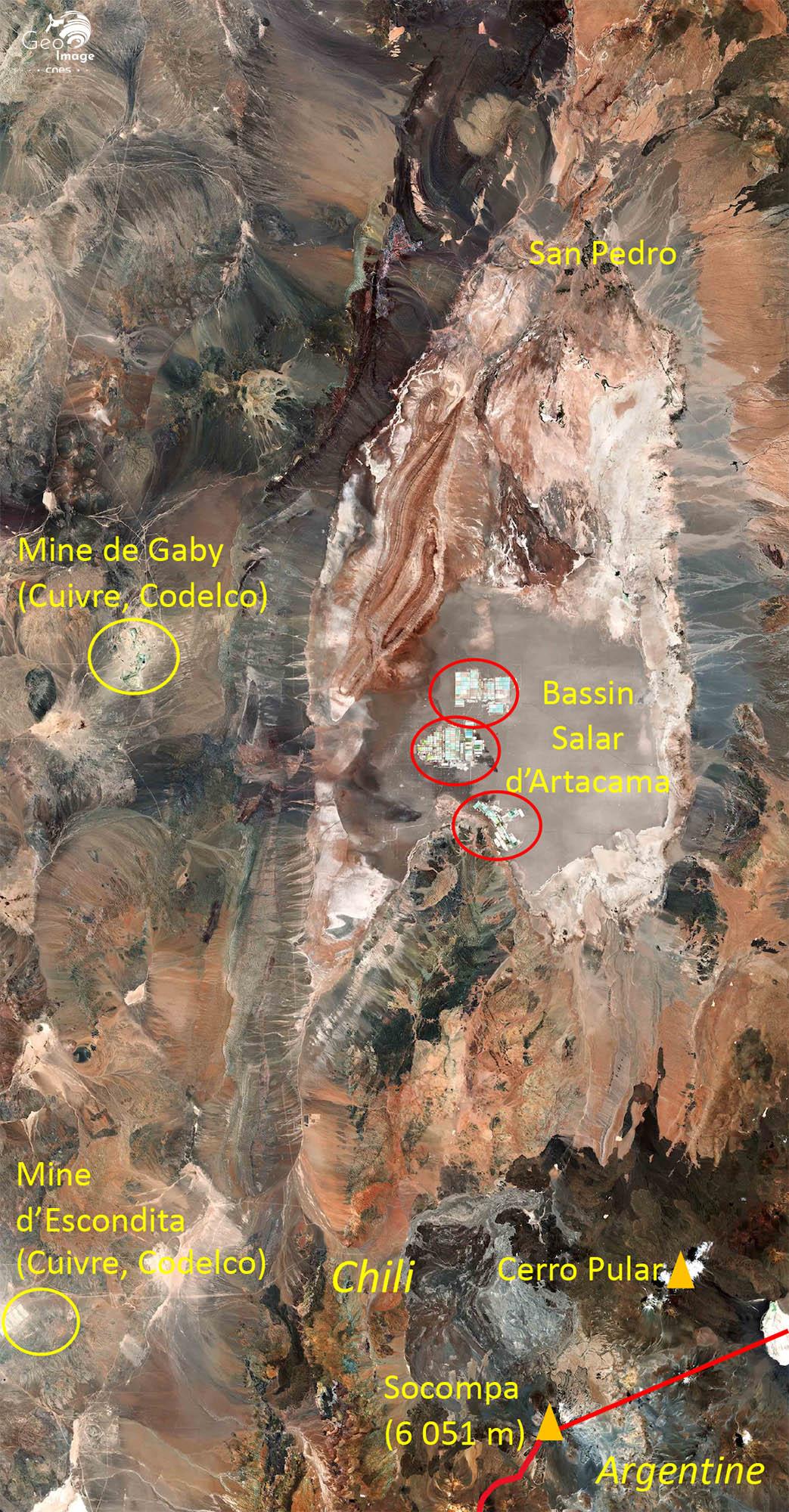

Au pied des montagnes, en bas à droite, se trouve le salar ou dépôt salin d’Atacama, le troisième plus grand dépôt de sel au monde. Il est situé au sud de la ville de San Pedro d’Atacama à environ 700 km au nord de Santiago. Il s’est formé dans une dépression endoréique – ou une cuvette fermée sans accès à la mer - qui reçoit le rio San Pedro et de nombreux ravins et cañons par où arrive l'eau depuis la cordillère des Andes. Il se trouve à une altitude de 2 500 mètres approximativement. Ses dimensions maximales sont de 100 km de long pour 80 km de large et sa superficie d’environ 3 000 km².

Sous le salar se trouve un lac salin, caché par la croûte solide de sel. Le sel du salar provient de la dissolution des sels du sol volcanique de la région environnante, par les eaux apportées par les précipitations sur la chaîne andine toute proche. Dans un premier temps, ces dernières s'infiltrent et s'accumulent dans le sol, se chargeant de sels. Dans un deuxième temps, il se produit un affleurement de ces eaux souterraines dans la dépression du salar. Ensuite les eaux s'évaporent et les sels apportés s'accumulent, formant une croûte solide de sels minéraux. Celle-ci est cimentée par les poussières amenées par le vent du désert.

Le salar d’Atacama, un grand gisement de lithium

Ce salar d’Atacama est l'une des plus grandes sources actives de lithium. Il est exploité dans sa partie sud, dont on peut voir des bassins de saumure et des zones de traitement de la mine de lithium. En fait, on repère deux des trois grands complexes de bassins d’évaporation, l’un plus au nord d’une superficie d’environ 30 km² et l’autre au sud d’une superficie d’environ 50 km². Ils se caractérisent tous les deux par des dizaines de bassins tous de forme géométrique dont les plus grands ont 250 m de large et plus de 1000 m de long. On devine également les routes ceinturant les bassins, des conduites et différents dépôts et installations de traitement tout autour.

Le lithium est dissous dans la saumure à seulement 30 à 40 m sous la surface du désert. Il est pompé de la terre et versé dans des bassins d'évaporation superficiels pour sécher sous le chaud soleil du désert pendant plusieurs mois jusqu’à obtenir un matériau jaune, une concentration en lithium d’environ 6 %. Ce produit est ensuite traité avec du carbonate de sodium pour obtenir du carbonate de lithium ou avec de la chaux pour obtenir de l’hydroxyde de lithium. Les couleurs différentes des bassins traduisent des saumures à des stades différents d’évaporation.

Si le procédé de production est simple, il prend toutefois du temps et ne permet de récupérer que moins de 50 % du lithium présent dans la saumure. Les saumures usées peuvent être réinjectées dans le sous-sol. Mais la source se caractérise par de hautes concentrations et permet d’obtenir après traitements du lithium très pur (à 99 %). La localisation non loin du port d’exportation d’Antofagasta est aussi favorable, un peu plus de 200 km à vol d’oiseau.

Le rôle des grandes entreprises minières dans le boom de l’exploitation et l’affirmation de la Chine

Le gisement vu sur la photo est exploité par Sociedad Química y Minera de Chile (SQM), une société chimique chilienne qui est le troisième producteur mondial de lithium (23 % du marché). La capacité de production était en 2017 de 48 000 tonnes de carbonate de lithium et de 6 000 tonnes d’hydroxyde de lithium, mais la société prévoit de porter sa production à 120 000 tonnes de carbonate en 2020.

SQM est une société mixte public-privé, fondée en 1968, qui s’est consacrée au début à l’exploitation de gisements de caliche (le salpêtre du Chili) riches en nitrates, en iode et en potassium. Avec la croissance de la demande et des prix du lithium, elle s’est orientée vers l’exploitation des saumures qui représentent en 2017 60 % de ses profits. En 2016, SQM a d’ailleurs acheté 50 % de la société minière argentine Exar, une filiale de Lithium Americas Corporation, une société cotée à la Bourse de Toronto, qui projette de mettre en exploitation en 2020 le salar de Cauchari dans la province de Jujuy et qui présente un potentiel de production de 40 000 tonnes de carbonate de lithium par an.

Mais, en 2018, une firme chinoise Tianqi Lithium a racheté 24 % des parts de SQM, lui permettant de devenir le second plus gros actionnaire de la firme et lui donnant également le contrôle sur une partie des réserves mondiales de lithium. Tianqi est déjà l’un des plus gros fournisseurs de lithium du monde, grâce à ses participations dans la mine de Talison, en Australie occidentale ; sa participation dans SQM en fait donc un acteur incontournable pour les fournisseurs de batteries au lithium.

SQM - qui est une des deux sociétés de lithium du Chili - et ses filiales comptent près de 5 000 employés. Le groupe produit et commercialise aussi quatre types d'éléments nutritifs pour les plantes : le nitrate de potassium, le nitrate de sodium, le nitrate de sodium et de potassium et des mélanges spéciaux. Avec 25 bureaux commerciaux sur les cinq continents, elle exporte 90 % de sa production dans plus de 115 pays.

L’Amérique latine andine : 50 % de la production mondiale de lithium

Le lithium, le plus léger des métaux, était traditionnellement utilisé dans les industries du verre et de la céramique, les graisses lubrifiantes ou encore pour la production d’aluminium. Son essor récent est lié au développement des batteries pour l’électronique portative (téléphones et ordinateurs portables) et de plus en plus les voitures électriques où on utilise des technologies Li-ion. D’après l’Agence internationale de l’énergie (AIE), le secteur des batteries repré¬sente désormais le principal débouché, dont le tiers de cet usage lithium pour les véhicules électriques. Des alternatives aux batteries au lithium sont bien sûr recherchées : des batteries sodium-ion sont en développement depuis les années 2010, mais elles sont encore peu performantes.

La demande mondiale de lithium est donc en hausse, de l’ordre de 20 % par an. Les grands consommateurs sont les pays actifs dans l’électronique (Chine, Corée du Sud, Japon, Etats-Unis…) ainsi que les grands pays constructeurs de voitures électriques (Europe du Nord, Etats-Unis, Japon et Chine).

En 2017, la production mondiale de lithium est estimée à 45 000 tonnes d’équivalent lithium. Environ 90 % de la production de lithium brut provient de seulement deux régions : l’Australie - où le lithium se trouve dans des roches lithinifères dont, particulièrement, le spodumène - et le « triangle du lithium » en Amérique du Sud – Argentine/ Bolivie/ Chili - où l’on exploite les saumures. La région andine produit 50 % du total mondial et détient plus de 50 % des ressources mondiales estimées à 52,3 Mt. Le Chili est le deuxième producteur mondial de lithium derrière l’Australie.

Les flux internationaux de lithium diffèrent selon qu’il s’agit de produits primaires (saumures, roches), des bases chimiques ou des produits utilisant des dérivés chimiques du lithium, comme les cathodes (E. Hache, G. S. Seck et M. Simoën, 2018). Le Chili, comme d’ailleurs l’Australie exporte majoritairement des produits primaires : carbonate de lithium pour le premier et spodumène concentré pour le second. Par contre, la Chine exporte des bases chimiques et surtout des produits dérivés dont des batteries, ce qui ne l’empêche pas, comme l’a montré la stratégie de Tianqi Lithium évoquée plus haut, à chercher à contrôler de plus en plus la matière première.

Le rôle de la Chine sur le marché mondial du lithium

Pourtant la Chine possède du lithium ; elle est même le 5em producteur mondial de lithium ; mais 80 % du métal consommé dans le pays sont importés (75 % de spodumène en provenance d’Australie et 25 % de saumures en provenance d’Amérique du Sud) parce que les ressources propres de la Chine (15 % des ressources mondiales) ne suffisent pas à satisfaire sa propre demande non seulement pour son marché intérieur mais surtout pour la production à la fois de batteries et de cellules électriques et sans doute demain de voitures pour l’exportation.

Les Chinois produisent déjà 65 % des batteries électriques mondiales et fournissent des cellules électriques à de nombreux constructeurs occidentaux, qui se contentent de les assembler pour en faire des batteries. BYD et CATL travaillent ainsi pour BMW, Volkswagen, Ford, Daimler, l'Alliance Nissan-Renault ou encore PSA. À ce rythme, le fabricant chinois pourrait rapidement détrôner Panasonic qui est le leader du secteur. En matière de voitures, la Chine vise d’abord son marché intérieur : 770.000 unités vendues en 2017, l’objectif étant de réduire la pollution et aussi sa dépendance au pétrole importé. La filière automobile est très soutenue par les pouvoirs publics qui y ont injecté 1,3 milliards d'euros chaque année depuis 2013, de quoi financer la recherche et l’approvisionnement et aussi le réseau de bornes de recharge.

Le lithium, un métal stratégique

Le lithium est ainsi devenu un métal stratégique au cœur de nombreux enjeux entre les producteurs et les transformateurs pour le contrôle des marchés. Mais c’est aussi un produit stratégique pour l’avenir de l’électrification du parc automobile mondial, d’autant plus qu’aujourd’hui moins de 1 % du lithium est recyclé. Il n’existe en effet pas de filière de recyclage spéci¬fique, même si les batteries sont en parties recyclées pour récupérer des métaux de plus grande valeur tels que le cobalt. Le recyclage fait en effet appel à des procédés très complexes et non rentables aujourd’hui.

Comme l’ont montré E. Hache, G. S. Seck et M. Simoën (2018), même si le métal n’est pas considéré comme « critique » par l’Union Européenne en raison de ses ressources importantes, les incertitudes portent davantage sur les temps de réaction entre l’offre et la demande, notamment au niveau du raffinage, qui peut entraîner des risques sur les approvisionnements et faire augmenter les prix ainsi que sur les risques environnementaux liés à la production. En effet, tant l’exploitation des saumures que des roches posent problème : importante consommation d’eau et problème de rejet des saumures usagées dans le premier cas, perturbation importante du sol et procédé énergivore dans le second.

En ce qui concerne l’Amérique latine, une autre inconnue concerne les stratégies nationales d’autant plus que, dans un scénario de division par 4 des émissions du secteur transport, la région pourrait représenter plus de 80 % de la production mondiale. En effet, au Chili, les entreprises concessionnaires des gisements sont soumises à des quotas d’exploitation (celui de SQM vient d’être porté à 180 000 tonnes) ainsi qu’à des contrats de location à durée limitée (celui de SQM aurait été prolongé jusqu’en 2030).

En Argentine, l’actuelle politique économique favorable aux investissements directs à l’étranger (IDE) questionne sur la durabilité des projets, dans un pays où la présence économique étrangère est une préoccupation nationale qui évolue au gré des alternances politiques. La Bolivie, quant à elle, est un cas unique dans l’économie des matières premières : elle possède la plus grande ressource mondiale de lithium, située dans le salar d’Uyuni, mais ne produit actuellement pas de lithium. Par ailleurs, comme dit plus haut, la politique de la Chine et de ses entreprises, en matière de contrôle du lithium et du marché des batteries, reste un élément clé de la compréhension du marché du lithium dans le futur.

Lithium et environnement

Comme on a pu le découvrir dans ce qui précède, les impacts environnementaux de l’exploitation sont importants : le pompage des solutions salines entre les différents bassins d’évaporation nécessite des pompes fonctionnant au diesel, les bassins doivent être étanchés par des films PVC, la saumure concentrée en lithium doit être traitée avec des additifs pour enlever le bore présent dans le sel et ensuite subir une étape de purification et, pour finir, de la soude est ajoutée pour produire du carbonate de lithium. Tout le processus nécessité beaucoup d’eau ce qui conduit à une surexploitation des aquifères et également à leur dégradation par les infiltrations d’eaux polluées ainsi qu’à la dégradation des sols, ce qui met à mal tout l’écosystème local.

Ajoutons à cela l’absence de réel bénéfice sociétal pour les populations les plus pauvres qui ne profitent guère des retombées financières de l’activité et souvent au contraire en subissent les impacts.

D’où cette déclaration publique “Tous pour le Salar d’Atacama” du 3 février 2017 (en espagnol) sur le site de l'Observatoire latino-américain des Conflits Environnementaux et traduite en français sur le blog de Mediapart le 23 mars 2017 où les populations locales s’insurgent contre l’accroissement des activités de SQM, de celles de l’entreprise nord-américaine Albemarle réalisées sous le nom de Rockwood Lithium et enfin la menace d’entrée dans la course d’un troisième « concurrent » dans le Salar d’Atacama, l’entreprise canadienne Wealth Minerals.

Elles exigent notamment une étude sérieuse des impacts sur l’environnement, avec la participation de tous les habitants du bassin d’Atacama et l’application de l’accord 169 de l'OIT sur les peuples originaires, permettant par là que le peuple Lickanantay participe de manière légitime, informée et transparente concernant les actions que l’Etat et les entreprises privées soutiennent sur ce territoire. Elles exigent encore que l’on prenne en compte les pratiques ancestrales du peuple Lickanantay telles que l’agriculture traditionnelle, l’élevage mais aussi celles à caractère spirituel.

Images complémentaires

Le désert d'Atacama dans un contexte régional : située dans le nord du Chili, cette région aride se trouve entre l'océan Pacifique et la zone volcanique du centre de la cordillère des Andes. Au centre de l'image l'immense salar d'Uyuni.

D’autres ressources

Ressources en ligne :

- E. Hache, G. S. Seck et M. Simoën, Quelle criticité du lithium dans un contexte d’électrification du parc automobile mondial ?, Panorama 2018, IFP Energies nouvelles

- La minera de Chile salvada por el litio, El Pais, 08-06-2017

- SQM 2017 Results

Ouvrages :

- Bernadette Mérenne-Schoumaker : Energies et minerais. Des ressources sous tension, coll. La Documentation Photographique, n°8098, Edition de la Documentation Française, Paris, 2014

- Bernadette Mérenne-Schoumaker : Atlas mondial des matières premières. Des ressources stratégiques, coll. Atlas, Edition Autrement, Paris, 2013

Sur un autre grand salar africain (Site GeoImage) :

La cuvette de sel de Sowa : nouvelles ressources, marges, boom minier et environnement

Traduction

Autrice

Bernadette Mérenne-Schoumaker, Professeur ordinaire honoraire, Université de Liège, Belgique