Ubicado en el “triángulo del litio” (Argentina – Bolivia – Chile) en América del Sur, a los pies de los Andes, el salar de Atacama es el salar más grande de Chile. Se explota el litio a partir de salmueras bombeadas del subsuelo y derramadas en grandes cuencas decantadoras, donde el sol seca la materia y revela el litio. Una actividad que tiene importantes impactos sobre el medio ambiente. Pero el recurso es estratégico como lo muestra la llegada de capital chino, siendo el litio fundamental para el desarrollo de las baterías para la electrónica portátil y sobre todo para los vehículos eléctricos. Hasta ahora las salmueras permiten obtener el mejor coste de producción dado que lo esencial del trabajo lo realiza la naturaleza.

Leyenda de la imagen satelital

Esta imagen del salar de Atacama en Chile fue sacada el 29 de abril de 2017 por un satélite Sentinel 2. Se trata de una imagen en colores naturales, de resolución nativa a 10m.

Contains modified Copernicus Sentinel data (2017), processed by ESA, CC BY-SA 3.0 IGO

Repères géographiques

Presentación de la imagen global

La valorización de un nuevo recurso minero estratégico

El desierto de Atacama: el gran desierto costero de la fachada Pacífica de América Latina

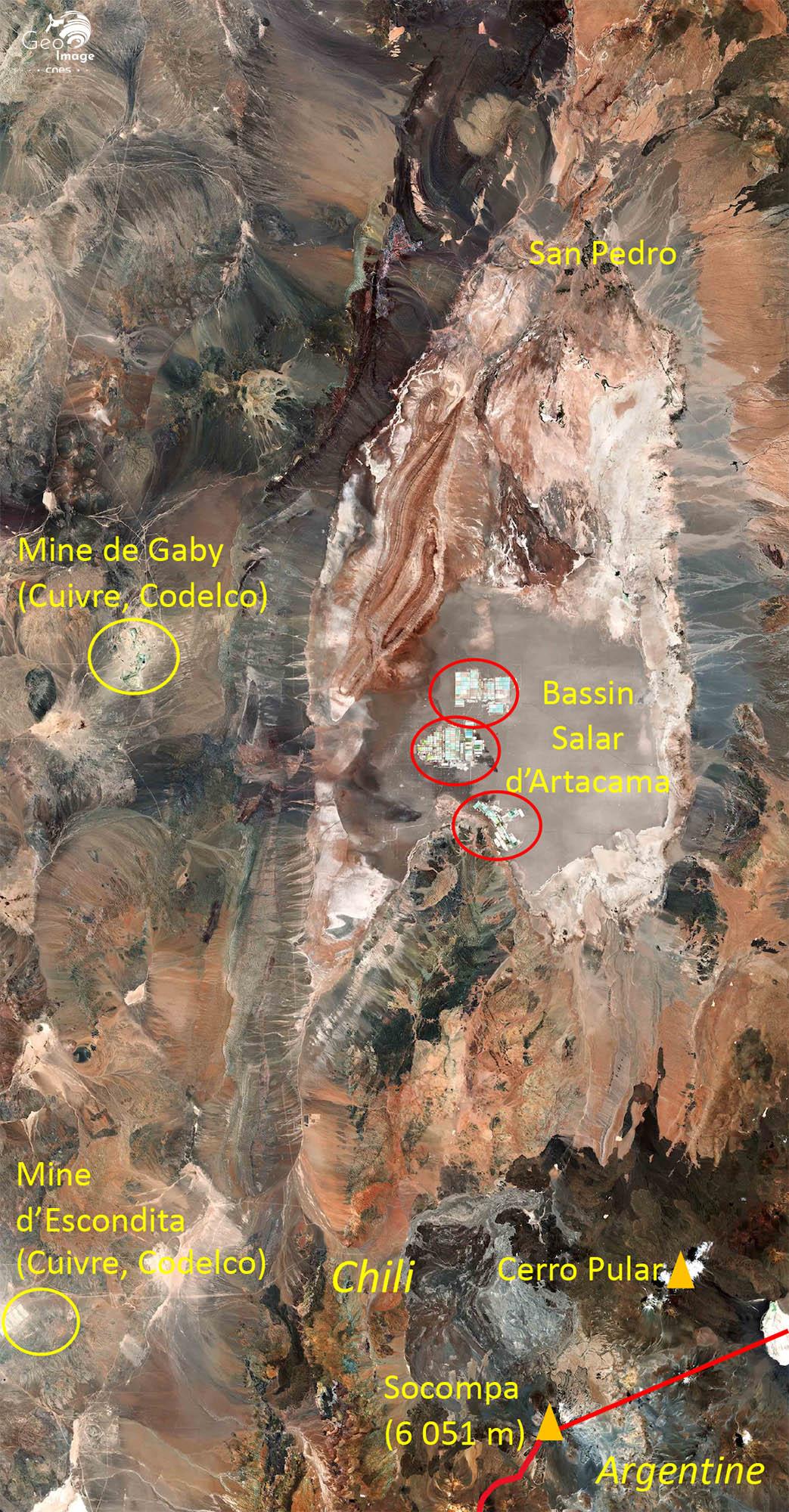

Desde el salar de Atacama, al este, hasta las montañas de la Cordillera Domeyko (o de Imilac), al oeste, la imagen nos hace descubrir una parte del desierto de Atacama, en el norte de Chile. La región es montañosa y formada por cañones, crestas afiladas, barrancos profundos, dunas grises y ocres, y cuevas, lo que le da un toque surrealista.

Desde el salar de Atacama, al este, hasta las montañas de la Cordillera Domeyko (o de Imilac), al oeste, la imagen nos hace descubrir una parte del desierto de Atacama, en el norte de Chile. La región es montañosa y formada por cañones, crestas afiladas, barrancos profundos, dunas grises y ocres, y cuevas, lo que le da un toque surrealista.

No se ve casi ninguna vegetación. Ciertas zonas del desierto han sido comparadas con el planeta Marte y han sido utilizadas como lugar de rodaje para escenas imaginadas en el planeta rojo. La ESA [European Space Agency] incluso realizó ensayos con un rover automático en Atacama, elegido por sus similitudes con las condiciones marcianas.

El desierto bordea una parte de la costa oeste central de América del Sur. Se lo considera como uno de los lugares más secos del planeta. Como desierto costero, las aguas frías y ascendentes del océano Pacífico impiden que la lluvia alcance la tierra. Al contrario, los vientos que soplan desde el océano traen niebla. Como consecuencia de la alta altitud, de la escasa cubierta nubosa y de la falta de contaminación lumínica, la meseta de Atacama es uno de los mejores sitos en el mundo para llevar observaciones astronómicas y alberga dos observatorios mayores.

El salar de Atacama, el salar más grande de Chile

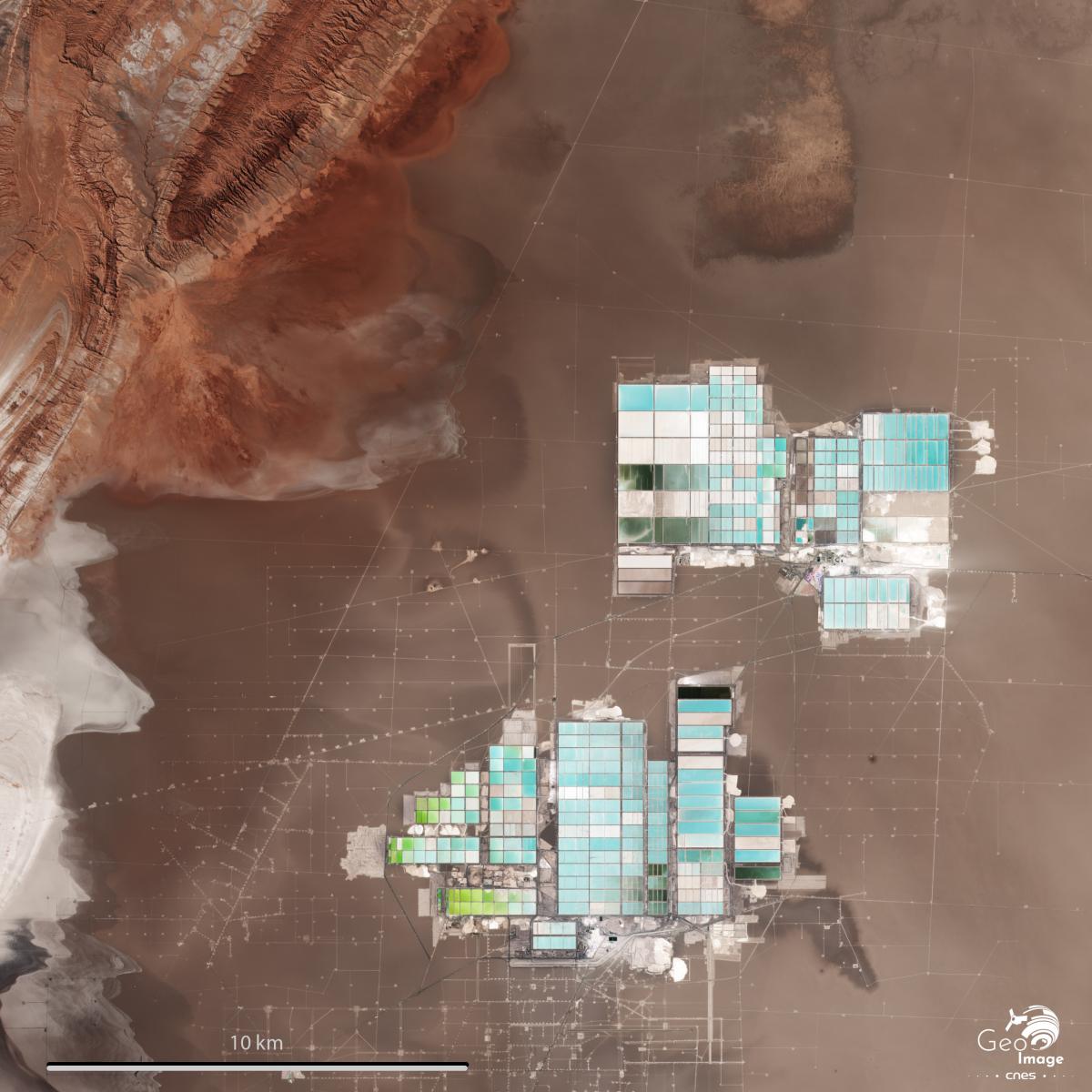

Al pie de las montañas, abajo a la derecha se halla el salar o depósito salino de Atacama, el tercero depósito más grande del mundo. Se ubica al sur de la ciudad de San Pedro de Atacama, a unos 700 kilómetros al norte de Santiago. Se formó en una depresión endorreica (o una hondonada cerrada sin acceso al mar) que recibe el río San Pedro y numerosos barrancos y cañones por donde llega el agua desde la Cordillera de los Andes. Está a una altitud de aproximadamente 2.500 metros. Sus dimensiones máximas son de 100 km de longitud por 80 km de ancho y su superficie es de alrededor de 3.000 km².

Debajo del salar se halla un lago salino, escondido por la corteza sólida de sal. La sal del salar procede de la disolución de las sales del suelo volcánico de la zona cercana, por las aguas traídas por las precipitaciones sobre la Cadena Andina muy cercana. En un primer tiempo, estas últimas se infiltran y se acumulan en el suelo, cargándose de sales. En un segundo tiempo, se produce un afloramiento de estas aguas subterráneas en la depresión del salar. Luego las aguas se evaporan y las sales traídas se acumulan, formando una corteza sólida de sales minerales. Esta está consolidada por los polvos traídos por el viento del desierto.

El salar de Atacama, un gran yacimiento de litio

Este salar de Atacama es una de las mayores fuentes activas de litio. Se lo explota en su parte sur, cuyas cuencas de salmuera y zonas de tratamiento de la mina de litio se pueden ver. De hecho, se notan dos de los tres grandes complejos de cuencas de evaporación, uno más al norte de una superficie de aproximadamente 30 km² y el otro más al sur de une superficie de alrededor de 50 km². Ambos se caracterizan por decenas de cuencas todas de forma geométrica de las que las más grandes miden 250 m de ancho por más de 1.000 m de longitud. Se vislumbran también las carreteras rodeando las cuencas, conductos y diferentes depósitos e instalaciones de tratamiento por todo alrededor.

El litio está disuelto en la salmuera solo a unos 30 o 40 metros bajo la superficie del desierto. Se lo bombea de la tierra y está derramado en las cuencas de evaporación superficiales para secar bajo el calentísimo sol del desierto durante varios meses hasta obtener un material amarillo, una concentración en litio de aproximadamente un 6%. Luego se trata este producto con carbonato de sodio para obtener carbonato de litio o con cal para obtener hidróxido de litio. Los diferentes colores de las cuencas figuran salmueras en diferentes fases de evaporación.

Si el proceso de producción es sencillo, lleva tiempo sin embargo y solo permite recuperar menos de un 50% del litio presente en esta salmuera. Las salmueras usadas pueden volver a ser inyectadas en el subsuelo. Pero la fuente se caracteriza por las altas concentraciones y permite conseguir después del tratamiento un litio muy puro (al 99%). La ubicación no lejos del puerto de exportación de Antofagasta, a un poco más de 200 km a vuelo de pájaro, también es favorable.

El papel de las grandes empresas mineras en el auge de la explotación y la afirmación de China.

El yacimiento visto en la foto está explotado por la Sociedad Química y Minería de Chile (SQM), una sociedad química chilena que es la tercera productora mundial de litio (el 23% del mercado). En 2017 la capacidad de producción era de 48.000 toneladas de carbonato de litio y de 6.000 toneladas de hidróxido de litio, pero la sociedad prevé aumentar su producción hasta 120.000 toneladas en 2020.

SQM es una sociedad publico privada, fundada en 1968, que se dedicó al principio a la explotación de yacimientos de “caliche” (el salitre de Chile) ricos en nitratos, en yodo y en potasio. Con el aumento de la demanda y de los precios del litio, se orientó hacia la explotación de las salmueras que representan en 2017 el 60% de sus ganancias. En 2016, SQM compró además el 50% de la sociedad minera argentina Exar, una filial de Lithium Americas Corporation, una sociedad cotizada en la bolsa de Toronto, que planea explotar en 2020 el salar de Cauchari en la provincia de Jujuy y que tiene un potencial de producción de 40.000 toneladas de carbonato de litio al año.

Pero, en 2018, una empresa china Tianqi Lithium compró el 24% de las acciones de SQM, permitiéndole volverse el segundo accionista más importante de la firma, dándole también el control sobre una parte de las reservas mundiales de litio. Tianqi es ya uno de los más grandes proveedores de litio del mundo, gracias a sus participaciones en la mina de Talison, en Australia occidental, su participación en SQM le convierte en un actor ineludible para los proveedores de baterías de litio.

SQM (que es una de las dos sociedades del litio de Chile) y sus filiales cuentan con casi 5.000 empleados. El grupo produce y comercializa también cuatro tipos de elementos nutritivos para las plantas: el nitrato de potasio, el nitrato de sodio, el nitrato de sodio y potasio y combinaciones especiales. Con 25 oficinas comerciales en los cinco continentes, exporta el 90% de su producción hacia más de 115 países.

La América Andina: el 50% de la producción mundial de litio

El litio, el más ligero de los metales, era tradicionalmente utilizado en las industrias vidrieras y de cerámica, en las grasas lubrificantes o también para la producción de aluminio. Su auge reciente se relaciona con el desarrollo de las baterías para la electrónica portátil (teléfonos y ordenadores portátiles) y cada vez más los coches eléctricos donde se utilizan tecnologías Li-ion. Según la agencia internacional de energía (AIE) el sector de las baterías representa a partir de ahora la principal salida, cuyo tercio de ese uso del litio va para los vehículos eléctricos. Evidentemente, se buscan alternativas a las baterías de litio: baterías sodio-ion están en desarrollo desde los años 2010, pero todavía tienen un bajo rendimiento.

La demanda mundial de litio se dispara, aproximadamente de un 20% al año. Los grandes consumidores son los países activos en la electrónica (China, Corea de Sur, Japón, Estados Unidos …) así como los grandes constructores de coches eléctricos (Europa del Norte, Estados Unidos, Japón y China).

En 2017, se estima la producción mundial de litio a 45.000 toneladas de equivalente litio. Alrededor de un 90% de la producción de litio procede solamente de dos regiones: Australia (donde el litio se halla en las rocas fuentes de litio y particularmente la espodumena) y el “triángulo del litio” en América del Sur (Argentina/Bolivia/Chile) donde se explotan las salmueras. La región andina produce el 50% del total mundial de los recursos mundiales estimados a 52,3 millones de toneladas. Chile es el segundo productor mundial de litio detrás de Australia.

Los flujos de litio difieren según se trate de productos primarios (salmueras, rocas), de bases químicas o de productos que utilizan derivados químicos del litio, como los cátodos (E. Hache, G. S. Seck et M. Simoën, 2018). Chile, como también Australia, exporta mayoritariamente productos primarios: el carbonato de litio en lo que se refiere al primero y espodumena concentrad para el segundo. En cambio, China exporta bases químicas y sobre todo productos derivados entre los que baterías, lo que no la impide, como lo demostró la estrategia Tianqi Litio previamente mencionada, intentar controlar cada vez más la materia prima.

El papel de China en el mercado mundial de litio

Sin embargo China posee litio (es incluso el quinto productor mundial de litio); pero importa el 80% del metal consumido en el país (el 75% de espodumena procedente de Australia y el 25% de salmueras procedente de América del Sur) porque los recursos propios de China (el 15% de los recursos mundiales) no bastan para satisfacer su propia demanda, no solo para su mercado interior sino también sobre todo para la producción a la vez de baterías y de células eléctricas y sin duda mañana de coches para la exportación.

Los chinos producen ya el 65% de las baterías eléctricas mundiales y proporcionan células eléctricas a numerosos constructores occidentales, que se conforman con ensamblarlas para hacer baterías. Así trabajan BYD y CALT para BMW, Volkswagen, Ford, Daimler, la Alianza Renault-Nissan, PSA. A este ritmo el fabricante chino podría destronar rápidamente a Panasonic que es el líder del sector. En cuanto a coches, China tiene como objetivo primero su mercado interior: 770 000 unidades vendidas en 2017, siendo el objetivo reducir la contaminación y también su dependencia del petróleo importado. El sector automóvil está muy respaldado por la autoridad pública que lleva inyectando1300 millones de euros cada año desde 2013, lo necesario para financiar la investigación y el abastecimiento y también la red de puntos de recarga.

El litio, un metal estratégico

Así se ha convertido el litio en un metal estratégico en el corazón de numerosos retos entre productores y transformadores para el control de los mercados. Pero es también un producto estratégico para el porvenir de la electrificación del parque automóvil mundial, (especialmente porque) tanto más que hoy, menos del 1% del litio se recicla. En efecto, no existe un sector de reciclaje específico, aunque las baterías se reciclan en parte para recuperar metales con mayor valor tal como el cobalto. El reciclaje necesita de hecho procedimientos muy complejos y no rentables hoy.

Como lo mostraron E. Hache, G.S. Seck y M. Simoën (2018), aunque la Unión Europea no considera el metal como “crítico” debido a sus importantes recursos, las incertidumbres conciernen más el tiempo de reacción entre oferta y demanda, especialmente en cuanto al refinado, que puede generar riesgos en los abastecimientos y provocar un aumento de los precios, y también los riesgos medioambientales relacionados con la producción. En efecto, tanto la explotación de las salmueras como la de las rocas plantean problemas: consumo importante de agua y (un) problema de emisión de salmueras usadas en el primer caso, perturbación importante del suelo y proceso que necesita mucha energía en el segundo.

En cuanto a América Latina, otra incógnita concierne las estrategias nacionales, tanto más que, en un plan de una división por cuatro de las emisiones del sector de los transportes, la región podría representar más del 80% de la producción mundial. En efecto, en Chile, las empresas concesionarias de los yacimientos están sometidas a cuotas de explotación (el de SQM acaba de llegar a las 180.000 toneladas) así como a contratos de arriendo con duración limitada (parece ser que el de SQM haya sido prorrogado hasta 2030). En Argentina, la política económica actual, favorable a las inversiones extranjeras directas (IED), plantea un reto para la sostenibilidad de los proyectos, en un país donde la presencia económica extranjera es una preocupación nacional que cambia según las alternancias políticas. En cuanto a Bolivia, es caso único en la economía de las materias primas: posee el mayor recurso de litio del mundo, ubicado en el salar de Uyuni, pero no produce litio en la actualidad. Por otra parte, como mencionado anteriormente, la política de China y de sus empresas, en lo tocante al control del litio y del mercado de las baterías, queda un elemento clave de la comprensión del mercado del litio en el futuro.

Litio y medio ambiente

Como lo hemos podido descubrir anteriormente, los impactos medioambientales de la explotación son importantes: el bombeo de las soluciones salinas entre las diferentes cuencas de evaporación necesita bombas que funcionan con diésel, las cuencas tienen que ser impermeabilizadas mediante film PVC, la salmuera concentrada en litio tiene que ser tratada con aditivos para sacar el boro (que está) presente en la sal y luego pasar una etapa de purificación y, ya, para terminar, se añade soda para producir carbonato de litio. Todo el proceso ha necesitado mucha agua lo que lleva a una sobreexplotación de los acuíferos y también a su degradación por las infiltraciones de aguas contaminadas, así como a la degradación de los suelos, lo que daña todo el ecosistema local.

Añadamos a todo esto la ausencia de un verdadero beneficio social para las poblaciones más pobres que no no sacan mucho provecho de las consecuencias financieras de la actividad, sino que al contrario a menudo padecen sus efectos negativos.

De ahí esta declaración pública “Todos por el Salar de Atacama” del 3 de febrero de 2017 (en español) en el sito del Observatorio Latinoamericano de Conflictos Ambientales y traducida al francés en el blog de Mediapart el 23 de marzo de 2017 donde las poblaciones locales se sublevan contra el aumento de las actividades de SQM, las de la empresa norteamericana Albermarle realizadas bajo el nombre de Rockwood Lithium y por fin la amenaza con entrar en la participación de un tercer competidor en el salar de Atacama, le empresa canadiense Wealth Minerals. Exigen /particularmente un estudio serio de los impactos sobre el medio ambiente, con la participación de todos los habitantes de la cuenca de Atacama y la aplicación del acuerdo 169 de la OIT sobre los pueblos nativos, permitiendo así, que el pueblo Lickanantay participe de manera legítima, informada y transparente con respecto a las acciones que el Estado y las empresas privadas mantienen en este territorio. Exigen además que se tomen en cuenta las prácticas ancestrales del pueblo Lickanantay (tal) como la agricultura tradicional, la ganadería, pero también las de carácter espiritual.

Imagen complementaria

El desierto de Atacama en su entorno regional: situada en el norte de Chile, esta región árida se ubica entre el océano Pacifico y la zona volcánica del centro de la Cordillera de los Andes. En el centro de la imagen, el inmenso salar de Uyuni.

Repères géographiques

Lorem Ipsum

Repères géographiques

Otros recursos

Recursos en línea

E. Hache, G. S. Seck et M. Simoën, Quelle criticité du lithium dans un contexte d’électrification du parc automobile mondial ?, Panorama 2018, IFP Energies nouvelles.

La minera de Chile salvada por el litio, El Pais, 08-06-2017

SQM 2017 Results

Libros

Bernadette Mérenne-Schoumaker : Energies et minerais. Des ressources sous tension, coll. La Documentation Photographique, n°8098, Edition de la Documentation Française, Paris, 2014.

Bernadette Mérenne-Schoumaker : Atlas mondial des matières premières. Des ressources stratégiques, coll. Atlas, Edition Autrement, Paris, 2013.

A propósito de otro gran salar africano (Sitio GeoImage) :

La cuvette de sel de Sowa : nouvelles ressources, marges, boom minier et environnement

Contribuyentes

Autora

Bernadette Mérenne-Schoumaker, Professeur ordinaire honoraire, Université de Liège, Belgique.

Traducción y corrección

Patrick FASSINA, section Bachibac, lycée Lapérouse, Albi, Académie de Toulouse.

Marilyne CLUZEL-MARTINOT, lycée Lapérouse, Albi, Académie de Toulouse.